Paygine adalah platform keuangan terbuka yang dirancang untuk melayani FinTech dan kebutuhan bisnis crypto di bidang remitansi, pertukaran mata uang, dan pembayaran untuk barang dan jasa "nyata" di bawah solusi White Label.

Berdasarkan kebutuhan bank internasional dan organisasi keuangan, pendiri Best2Pay memutuskan untuk membuat platform baru yang disatukan oleh satu sistem TI dengan API terbuka. Keunggulan kompetitif kunci Paygine atas proyek serupa adalah bahwa ia dapat meningkatkan layanan dan teknologi Best2Pay yang saat ini digunakan oleh bisnis, e-commerce, dan lainnya FinTech.

Platform Paygine akan menawarkan layanan berikut dengan memanfaatkan teknologi Best2Pay yang ada:

- Mentransfer cryptocurrency ke / dari kartu bank;

- Membayar di toko-toko dan toko-toko menggunakan kartu dalam cryptocurrency;

- Menerima cryptocurrency sebagai pembayaran untuk barang dan jasa di toko online;

- Melakukan transfer lintas batas mata uang fiat dengan menggunakan cryptocurrency dengan biaya minimal;

- Mempertahankan dompet baik dalam mata uang fiat dan cryptocurrency dengan kemampuan untuk dengan mudah dan cepat mengkonversi dana di antara mereka.

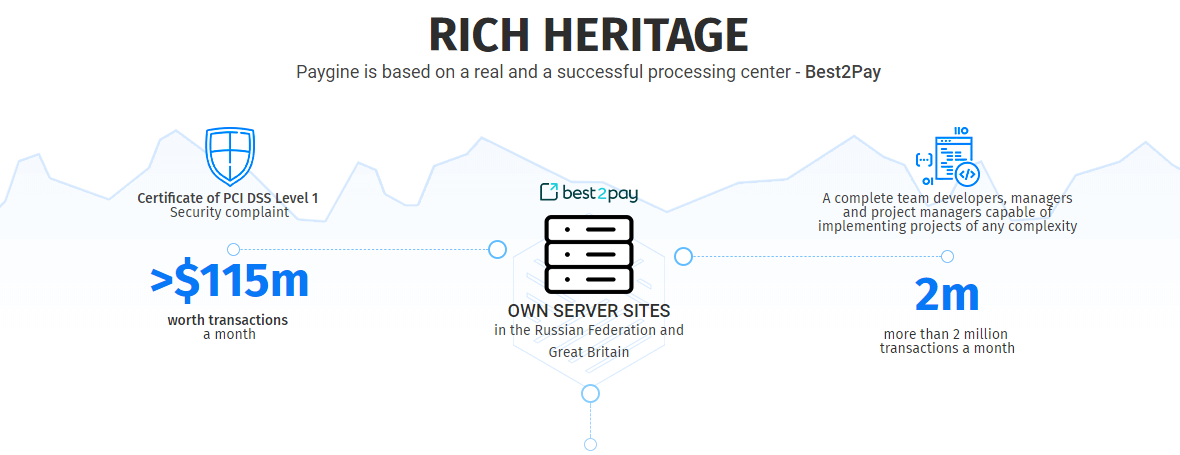

Best2Pay dan didirikan di Inggris pada tahun 2012 oleh para ahli dari sektor perbankan dengan pengalaman dalam melaksanakan proyek-proyek di American Express, SEB, Raiffeisenbank, Bank St. Petersburg, Russian Standard Bank, dan Sberbank.

Layanan Best2Pay menggunakan proyek dari bidang fintech dan e-commerce untuk melayani lebih dari 1,5 juta pelanggan, yang jumlahnya meningkat sebesar 34% setiap bulan.

Platform Best2Pay memungkinkan untuk mengimplementasikan proyek dari setiap kompleksitas, yang akan mempertimbangkan fitur unik dari proses bisnis, infrastruktur dan klien target klien klien ..

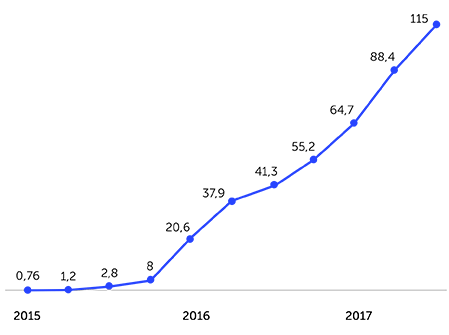

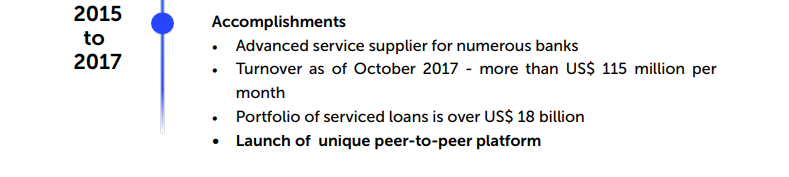

BEST2PAY - PEMIMPIN PASAR UNTUK PEMBAYARAN PINJAMAN ONLINE DAN PEER2PEER TRANSFER

Pendapatan Best2Pay per bulan, pembayaran kembali pinjaman dan transfer peer-2-rekan untuk 2015-2017 (USD)

Kami datang dengan ide untuk membangun platform keuangan terbuka yang mencakup bank sendiri (bank yang dimiliki oleh pendiri platform) pada tahun 2017. Pada saat itu, kami, bersama dengan mitra kami, meluncurkan sistem remitansi berbasis bitcoin untuk transfer uang dari AS ke Meksiko. Kami telah mengembangkan sistem TI, menyelesaikan semua masalah hukum dengan bantuan pengacara, dan memperoleh pendapat hukum yang menegaskan legalitas operasi dan tindakan kami.

Tampaknya hanya satu hal kecil yang kurang - untuk menemukan bank yang siap bekerja sama - dan di sana masalah kami dimulai. Segera setelah mereka mengetahui bahwa kami akan menggunakan Bitcoin sebagai metode pembayaran, bank akan segera menolak untuk melayani kami, terlepas dari semua dokumen dan pendapat hukum yang diberikan. Kami menghadapi masalah yang sama ketika kami mencoba untuk mengatur layanan pengiriman uang terakhir di Eropa. Semua solusi terlalu rumit - dengan banyak perantara - dan tidak menjamin untuk beroperasi secara stabil selama lebih dari 1 atau 2 bulan, bahkan mengingat bahwa, selain memiliki pendapat hukum, kami mematuhi semua persyaratan AML / KYC. Tetapi ini tidak membantu. Bank dan lembaga keuangan hanya menolak untuk bekerja dengan kami ketika mereka mendengar "bitcoin", tanpa alasan sama sekali!

Masalah kedua yang kami hadapi di Amerika Serikat dan Eropa adalah bahwa bahkan jika beberapa lembaga keuangan tidak akan berhenti bernegosiasi setelah mendengar "bitcoin", ternyata mereka tidak memiliki opsi label putih dan tidak dapat memberikan semua layanan yang kami butuhkan melalui API. Ini mengakibatkan klien kami harus menghubungi langsung mitra kami, mengirimkan seluruh dokumen, menggunakan antarmuka mereka, dll.

Seperti yang kita ketahui kemudian, lebih dari 79% dari startup FinTech dan CME terkait kripto sedang berjuang dengan dua masalah ini. Saat ini, menurut perkiraan yang berbeda, total kapitalisasi pasar cryptocurrency telah melampaui beberapa ratusan miliar dolar AS - dan sebagian besar uang itu tidak tersedia untuk sektor ekonomi riil atau kepada orang-orang nyata dalam kehidupan sehari-hari mereka!

Itulah mengapa kami memutuskan untuk menawarkan sesuatu yang secara fundamental baru ke pasar.

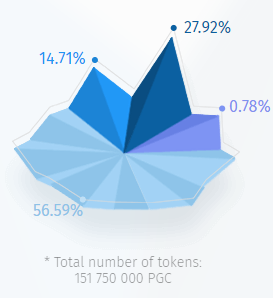

DISTRIBUSI TOKENS

dan proyeksi penggunaan pendapatan

Nama dan logo token: PGC

Harga: 1,00 PGC = 1,00 USD

Blockchain: Ethereum, ERC20

Menggunakan token: Setelah peluncuran proyek, setiap pemegang akan memiliki hak untuk membayar barang atau jasa menggunakan token dalam rasio 1 PGC = 1 USD.

Semua token yang tidak terjual akan dikirim ke sana untuk digunakan pada platform Paygine di masa mendatang.

Token didistribusikan di antara investor proyek akan

41 508 000 PGC (27.92%)

Token didistribusikan di antara anggota tim proyek akan

22.500 000 PGC (14.71%)

Token yang dialokasikan untuk cadangan adalah

87 742 392 PGC (56,59%)

Token pensiun ke karunia akan

1 191 608 PGC (0,78%)

Skema Distribusi Dana:

- Membeli bank (64,9%)

- Staf (18,3%)

- Biaya hukum (pendaftaran, lisensi, konsultasi) (4,8%)

- Biaya operasional (0,3%)

- Lease (1,3%)

- Membeli perangkat lunak dan pengaturannya (10,3%)

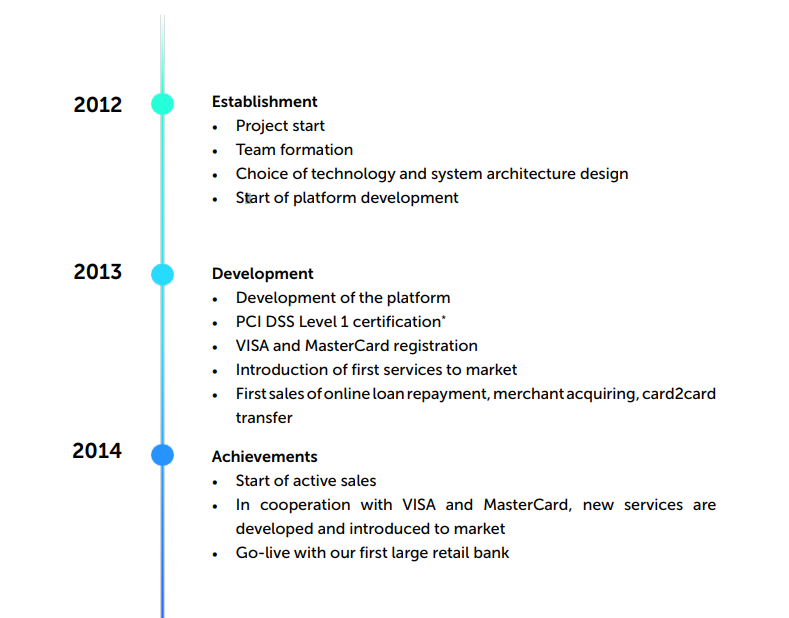

TIMELINE

Informasi kontak:

Whitepaper : https://www.paygine.com/assets/helpers/files/en.pdf

Facebook: https://www.facebook.com/paygine/

Twitter: https://twitter.com/paygine

Instagram: https://www.instagram.com/paygine_platform/

Medium: https://medium.com/paygine

BitCointalk username: F.Samosir

Profil Bitcointalk : https://bitcointalk.org/index.php?action=profile;u=2294632

ETH Address: 0x2A2085Db290BA8a68f4537b95f35900627B9c4c4

0 komentar